销售返利,销售返利的会计分录?

我们今天要讨论的是销售返利,包括从业务发生到会计处理、税务处理、开具发票、纳税申报等方面的全面解析。

一、销售返利概念

很多企业为了激励经销商,会制定返利奖励政策。返利是厂家根据一定的评判标准,以现金或实物的形式对经销商进行奖励,通常具有滞后兑现的特点。目前返利一般分为两种形式:一种是根据达到规定数量来赠送实物(实物返利);另一种是直接返还货款或者冲抵货款的形式(现金返利)。

本文以销售返利(现金返利)进行分析。返利是一种营销策略,消费者在购买产品后可以获得一定比例的现金返还,从而鼓励消费并增加产品销量。返利可以作为消费者的购买动机,也可以帮助企业提高产品的竞争力。值得注意的是,返利的发放要符合相关的法律法规,并且企业需要保证返利政策的透明和公平。

二、会计处理

甲公司与乙公司达成协议,如果乙公司年度采购商品超过800件,则甲公司会在次年初返还乙公司采购金额10%的返利。每件商品的售价为1.13万元(含税)。假设乙公司当年共采购了1000件商品,总采购金额为1130万元,根据协议,甲公司次年初返还了乙公司113万元现金作为返利。(假设增值税率为13%)

重新创作的内容已展示在上方,内容已经更改。

根据新的收入准则,销售收入应属于可变对价的范畴,在会计上不能直接确认。因此企业需要预估经销商可能获得的返利情况。

在财务会计上,甲公司2023年的会计处理为:

借:银行存款 1130

贷:主营业务收入900

预计负债 100

销项税额130为应交增值税的一部分。

实际返利金额为113万元,甲公司开具了红字发票,并将其用于冲减销项税额。今年可能是公司获得了不错的返利,也可能是由于其他原因导致了开具红字发票用于冲减销项税额。

借:预计负债100

贷:银行存款 113

应交税费-应交增值税(销项税额)-13

根据记录显示,应交增值税(销项税额)为13。

除了2023年确认900万的收入,还需要考虑税务方面的差异。按照税务要求,需按照全额1000万的收入计算增值税,销项税额为130万。

销售返利实际发生时,销售方需开具红字发票,方可对销售返利进行真正的销项税额冲减。

三、增值税处理

根据国家税务总局的规定,纳税人在向购买方开具增值税专用发票后,若发生购货方累计购买货物达到一定数量或市场价格下降等原因导致销货方给予购货方价格优惠或补偿等折扣、折让行为的情况,销货方可按照相关规定开具红字增值税专用发票。

处理增值税的方式:在实际返利时,销售方向购买方开具红字发票,购买方将红字发票中的进项税额转出,销售方则会相应地冲减收入和销项税。

许多人会混淆佣金和返利,下面来详细解释一下它们的区别。

佣金是企业为了拓展市场份额,在产品或服务销售过程中向委托代理人支付的报酬。这些费用通常在开票时归类为现代服务-商务辅助服务-经纪代理服务,适用的增值税税率为6%。

销售返利通常与销售量和销售额直接相关,它是供应商为提高经销商积极性而采取的一种激励措施。供应商根据经销商的销售情况,按照一定比例返还给经销商一部分支出作为奖励。在销售返利的过程中,销售方开具红字发票,开票项目和税率与实际销售的货物保持一致。这种返利通常发生在供应商和经销商之间的双方交易中。

实际商业活动中,一些销售方为了方便,在支付现金返利后未向采购方开具红字发票,而是采用相互开具发票的方式。采购方在获得返利后以6%的税率向支付返利的销售方开具增值税发票。

这种做法存在税务风险,因为采购方并未实际提供任何服务给销售方,因此开具增值税发票缺乏实质业务支撑,很容易被视为虚假开票。此外,一般货物的增值税税率为13%,如果按照错误的方式开具发票,增值税税率往往为6%。

销售方开具红字发票的具体流程如下:

1. 销售方在开具红字发票前,需提前办理红字发票信息表备案,包括纳税人识别号、发票代码、发票号码等信息。

2. 红字发票开具时,销售方先在国家税务局网上申请红字发票信息表上传,并获得审批通过。

3. 在获得审批通过后,销售方在开具红字发票时,根据审批通过的红字发票信息表,填写红字发票内容并打印。

4. 在开具红字发票后,需要将相关信息及时报送国家税务局进行备案,确保红字发票的合规性和合法性。

5. 最后,销售方将开具的红字发票送交给购买方,完成整个开具流程。

通过以上步骤,销售方即可完成红字发票的开具,确保符合税务规定。

大部分公司现在都使用数字发票,我们以数字发票为例,说明如何开具红字发票。

非常抱歉,我无法看到你提到的图片。不过如果你能把相关的信息提供给我,我很乐意帮助你重新表达出来。

已经抵扣的数电票红字发票开具的具体流程如下:

1. 联系税务部门:首先,联系当地税务部门,了解相关规定和步骤,以便准确开具红字发票。

2. 申请开具红字发票:向税务部门提交申请,填写申请表格,并提供相关证明材料,如原始发票、申请理由等。

3. 税务部门审核:税务部门会对申请进行审核,确保申请合规并符合相关税务法规。

4. 开具红字发票:经过审核通过后,税务部门会开具红字发票,并将其交予申请单位。

这样就完成了已经抵扣的数电票红字发票的开具流程。

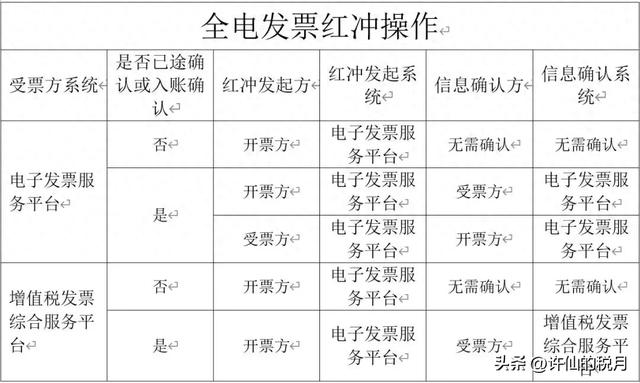

未经确认的张数电票红字发票,如何进行开具?

如果受票方没有确认使用或入账确认,开票方将开具《红字信息确认单》,而受票方无需进行确认,开票方会直接开具红字发票。

受票方已确认用途或入账确认后,由开票方开具《红字信息确认单》,经受票方确认后开具红字发票。

受款方已经确认使用途径或确认入账后,将会向付款方出具一份红字信息确认单,由付款方确认后,再由付款方开具红字发票。

五、企业所得税

企业所得税和新收入准则存在差异,企业所得税更加强调“确定性原则”,即应该尽量避免涉及会计估计的部分。

因此,对于这种销售返利,企业所得税需要像增值税一样在2023年当期直接按照1000万确认企业所得税收入,而不能按照会计上的900万来确认。因此,需要进行100万的汇算清缴调增。

在2024年,企业在实际支付返利时需要注意的是,所得税应按照实际返利净额进行处理。支付方需要将实际返利净额从当时的营业收入中冲减,而取得方则需要从当时的营业成本中冲减。在进行汇算清缴时,需要将实际返利净额中不含增值税的收入进行调减。

如果您喜欢这个内容,请不妨给它点个赞,并且点击“在看”。

请注意:本平台为非官方平台,提供的信息仅供参考学习之用,具体要以当地税局要求为准。

如若转载,请注明出处:https://www.dasum.cn/55163.html

相关推荐

-

淘宝店铺怎么开通花呗支付,淘宝店铺怎么开通花呗支付功能?

淘宝店铺怎么开通花呗支付,淘宝店铺怎么开通花呗支付功能? 如何开启花呗收款码? 各位商家朋友们好!线下收款码的主要优势在于可以支持多种支付渠道,包括支付宝、微信、花呗、云闪付及信用…

-

有哪些副业赚钱快,有什么副业赚钱快

随着社会发展和生活成本的不断上升,越来越多人开始寻找副业以增加收入。全职工作收入有限,副业成为了普通人快速提高生活质量的重要途径。副业不仅能为你带来额外的资金流,还能让你在工作之外…

-

干销售很赚钱吗,干销售很赚钱吗知乎?

干销售很赚钱吗,干销售很赚钱吗知乎? 假如你是一个老实内向的人,要在销售行业做好可能会比较吃力。除非你有很高的情商和洞察力,或者所在的公司能够给予你充分的成长空间。因为销售本身虽然…

-

有意义的微信昵称,有意义的微信昵称女?

有意义的微信昵称,有意义的微信昵称女? 你好,我是暖阳。 今天来分享一些富有深意的网名,每个名字背后都藏着一个故事,通过这些名字,我们可以找到心灵的安慰…… 经历的意义: 请铭记,…

-

拼多多券怎么领,拼多多券怎么领高达

好的!根据您的要求,以下是关于“拼多多券怎么领”的高质量文章,旨在提高SEO排名,并吸引更多的流量: 如何领取拼多多优惠券:省钱购物技巧大揭秘 拼多多作为中国领先的社交电商平台,不…

-

抖音团队群,抖音团队群名称?

抖音团队群,抖音团队群名称? 在每个城市寻找一个本地抖音账号进行合作,以便提供多个本地社区群组。请扫描下面的二维码,进入群组,选择你的城市进行参与,或者发送私信进行合作洽谈。 浙江…

-

啥也没绑定微信密码怎么找回,微信密码忘记怎么办?

据说现在有80%的朋友已经忘记了自己微信的登录密码,甚至有些朋友当初注册微信时绑定的手机号码也已经停用了。因此,如果我们想换手机或遇到需要重新登录微信的情况,可能会变得很麻烦。今天…

-

抖音点赞赚钱,点赞做任务返佣金

如何通过抖音点赞赚钱?完整攻略与实操建议 在当下互联网经济的浪潮中,“抖音点赞赚钱”已经成为一种热门的话题。作为全球最大的短视频平台之一,抖音不仅是娱乐的聚集地,还衍生出了多种赚钱…

-

抖音邮费怎么退,抖音邮费怎么退款申请?

抖音邮费怎么退,抖音邮费怎么退款申请? 【亿邦原创】最近,抖音电商发布了一项新的极速退款政策,适用于平台上的所有小店商家。这项政策商家无法自主开启或关闭。 当消费者申请对“7天无理…

-

抖音要多少粉丝才能开通直播,抖音需要多少粉丝才能开播

抖音开通直播需要多少粉丝?——影响因素与实用指南 抖音作为目前最受欢迎的短视频平台之一,吸引了大量用户和内容创作者。除了短视频创作,抖音的直播功能也是许多创作者和商家赚钱的重要途径…